Page 4 - LN

P. 4

To goodwill A/c

ii.) Goodwill A/c Dr.

New partner’s current A/c Dr.

To Old partner’s capital A/c (in sacrifice ratio)

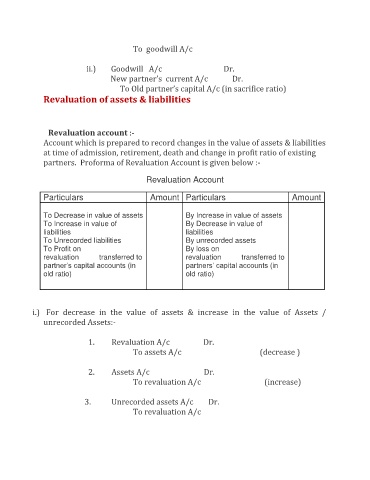

Revaluation of assets & liabilities

Revaluation account :-

Account which is prepared to record changes in the value of assets & liabilities

at time of admission, retirement, death and change in profit ratio of existing

partners. Proforma of Revaluation Account is given below :-

Revaluation Account

Particulars Amount Particulars Amount

To Decrease in value of assets By Increase in value of assets

To Increase in value of By Decrease in value of

liabilities liabilities

To Unrecorded liabilities By unrecorded assets

To Profit on By loss on

revaluation transferred to revaluation transferred to

partner’s capital accounts (in partners’ capital accounts (in

old ratio) old ratio)

i.) For decrease in the value of assets & increase in the value of Assets /

unrecorded Assets:-

1. Revaluation A/c Dr.

To assets A/c (decrease )

2. Assets A/c Dr.

To revaluation A/c (increase)

3. Unrecorded assets A/c Dr.

To revaluation A/c